Бланк формы 1 мп. Статистическая отчетность

Если микроорганизация не включена в перечень , то отчет по форме 1-мп (микро) за 2017 год в органы государственной статистики не представляется.

Иные формы государственной статистической отчетности, распространяемые на микроорганизации, исходя из осуществляемых видов экономической деятельности, представляются в установленном порядке.

| Отчетность по 1-МП ГОДОВАЯ Отчет о финансово-хозяйственной деятельности малой организации |

|

| Кто представляет? | Малые организации - коммерческие организации со средней численностью работников за календарный год, предшествующий отчетному, от 16 до 100 человек включительно. |

| Отчет не представляют: |

|

| Вид представления: | Отчеты представляются в виде электронного документа с использованием |

Многим небольшим предприятиям в начале этого года органы статистики прислали письма с просьбой сдать форму стат. наблюдения МП-СП. Она заключается в заполнении сведений по важным показателям деятельности фирм за прошедший год. Форма составляется в соответствии с федеральным законом в обязательном порядке в случае, если фирма относится к субъектам малого предпринимательства.

Нормы акта определяют, что требование об представлении форм распространяется на малые предприятия, в том числе фермерские и крестьянские хозяйства. Отнесение фирм к данной категории производится на основании показателей, указанных в ФЗ № 209 от 24.07.2007г. В основном это численность, объем выручки и т.д.

Если компания имеет подразделения, то она должна отправлять общие сведения по своему юридическому адресу. В случаях, когда предприятие в течение года частично временно не работало, ему также нужно представлять бланк формы МП СП в общем порядке.

Сроки предоставления и штрафы

Статистика форма МП СП является единовременной отчетностью. Она сдается либо на бумажном носителе, либо в электронном виде до 1 апреля года, следующего за отчетным по месту регистрации компании независимо от фактического адреса.

В случаях, когда предприятие не оформит и не направит вовремя форму статнаблюдения мп сп, или при ее заполнении будут указаны неверные данные, к нему могут быть применены меры административного воздействия, в частности положения ст. 13.19 КОАП РФ.

Согласно данным нормам, предусмотрены штрафы на компанию от 20000р. до 70000 р., на еe ответственных лиц от 10000р. до 20000р. При повторном совершении данного нарушения организацию могут оштрафовать от 100000 до 150000 р., должностных лиц – от 30000 до 50000 р.

Образец заполнения формы МП СП

Для оформления данной статистической отчетности используется в качестве руководства инструкция по заполнению формы мп сп.

В отчете нужно указать название компании, ее адрес по месту регистрации с включением почтового индекса, регистрационные номера , ИНН.

В строке 01 записывается дата начала работы в виде месяца и года. Дальше ставится отметка, осуществлялась ли деятельность, и в случае положительного ответа – в течение скольких месяцев. Если фактический и юридический адреса не совпадают, то в строку 5 нужно занести место осуществления деятельности.

Пункт 1.5 заполняют только акционерные общества, в нем они должны отразить происходила ли смена учредителей или нет в отчетном периоде.

В разделе 2.1 нужно заполнить данные об основных показателях в отношении работников. Здесь нужно указывать численность в среднем за год по работникам всего и с расшифровкой по списочному составу. Также указываются фонды начисленной заработной платы по всем работникам и по списочному составу.

В строке 16 записывается информация о численности в среднем за предыдущий год.

В разделе 2.2 надо записать информацию по расходам на производство и продажу в разрезе стоимость реализованных товаров, стоимость использованных в отчетном периоде, плата за аренду оборудования, помещения, и прочие услуги и работы.

Если осуществлялась переработка сырья и материалов, то нужно заполнять строку 18 .

В разделе 2.4 отмечается, оказывала ли фирма услуги населению, причем надо расшифровать является ли она производителем, посредником и т. д.

В следующей строке надо отразить – были ли в отчетном периоде экспортные операции.

В разделе 2.6 заполняется информация о выручке от реализации в общем за отчетный период в сравнении с предыдущим с расшифровкой по видам деятельности. Если оказывались строительные услуги, то выручка записывается в строку 30.

В разделе 2.8 надо заполнить выручку по строительным работам, если при ее получении использовались услуги сторонних предприятий с расшифровкой по услугам строительного и научно-технического характера.

Далее отмечаются данные о проведении технологических, организационных и маркетинговых инноваций.

В разделе 3.1

заполняются сведения о наличии основных средств и нематериальных активов. В соответствующих разделах нужно отразить остатки фондов на начало и конец года по первоначальной и остаточной стоимости. Сюда же заносится информация о поступлении имущества в течение года. В последнем столбце раздела записываются сведения о наличии НМА на начало и конец года, а также поступление их.

В разделе 3.2 нужно сделать соответствующую запись о наличии грузового транспорта.

Затем заполняется информация о государственной поддержке. Здесь нужно записать была ли помощь в рамках специальных программ и расшифровать какая именно. В случае, когда государственная поддержка не оказывается, необходимо указать информирована ли компания об этом или нет.

Отчет подписывает ответственное должностное лицо, с расшифровкой должности, Ф.И.О.. Здесь же указываются дата подписания, контактный телефон, и электронная почта.

Пример заполнения формы МП СП можно посмотреть ниже, на картинке в статье приведена лишь его часть.

Нюансы

Если компания имеет грузовой транспорт, но сдает его в аренду или в лизинг, то ей нужно заполнить строку 40.

В территориальные органы статистики форма ПМ (квартальная) должна сдаваться по итогам квартала — до 29 числа месяца, следующего за соответствующим кварталом, теми юридическими лицами, которые:

- классифицируются как малые предприятия;

- попали в выборку Росстата.

К малым предприятиям относятся фирмы, в которых:

- работает от 15 до 100 человек (подп. «а» п. 2 ч. 1.1 ст. 4 закона «О развитии малого и среднего бизнеса» от 24.07.2007 № 209-ФЗ);

- годовая выручка составляет до 800 млн руб. (п. 1 постановления Правительства РФ от 04.04.2016 № 265).

Росстат собирает данные по малым бизнесам в рамках ежеквартальных выборочных наблюдений — формируя репрезентативные выборки предприятий (п. 3 ст. 5 закона № 209-ФЗ). Перечни фирм, попавших в выборку, обычно публикуются на сайтах территориальных представительств ведомства.

Однако данные этого сайта не всегда верны. Подробнее об этом — в материале «Внимание: сервис Росстата с перечнем отчетных форм может вводить в заблуждение!» .

Начиная с отчетности за 1 квартал 2018 года для представления в статистику формы ПМ используется бланк, утвержденный приказом Росстата от 21.08.2017 № 541. Документ должен оформляться в соответствии с общими указаниями по заполнению, утвержденными этим же приказом. Рассмотрим основные особенности заполнения формы ПМ в статистику по инструкции в 2019 году.

О том, каким будет штраф за непредставление статотчетности, читайте в заметке «Не сдавать статотчетность стало накладнее» .

Инструкция по заполнению квартальной формы ПМ в статистику (как заполнять документ, на что обратить внимание)

Рассматриваемая форма состоит из 3 разделов.

Раздел 1 — это анкета, в которой отражается факт применения/неприменения УСН.

В разделе 2 отражаются показатели по численности штата компании, а также по зарплате работников. Отчитывающаяся организация указывает в форме:

- сведения о списочном составе: качественные (в т. ч. выделяют обычных работников, внешних совместителей и внешних подрядчиков по контрактам) и количественные;

- размер фонда средней начисленной зарплаты с распределением его по основным 3 видам работников с дополнительным выделением других лиц несписочного состава;

- объем выплат социального характера также с разбивкой по основным 3 видам работников с дополнительным выделением других лиц несписочного состава;

- число часов, отработанных за отчетный период работниками списочного состава.

В разд. 3 формы отражаются основные хозяйственные показатели фирмы за период (без учета НДС, акцизов и иных обязательных перечислений):

- товаров, услуг и работ, самостоятельно произведенных компанией;

- проданных товаров, произведенных сторонними субъектами;

- продукции общепита, самостоятельно произведенной компанией;

- расходов на закупку продукции для перепродажи;

- инвестиций в новые и импортированные основные средства;

- внутренних расходов на исследования и технологические разработки;

- стоимость перепроданных объектов недвижимости и расходы на их приобретение.

В форму ПМ включаются показатели по всей фирме как юрлицу (то есть документ включает цифры, суммарно отражающие показатели по всем подразделениям).

Документ подписывается руководителем фирмы или ответственным сотрудником, имеющим полномочия на представление данных в Росстат. Соответствующими полномочиями человек может наделяться отдельным приказом руководства компании. Рядом с подписью указываются контактные данные ответственного лица.

Итоги

Юридические лица, относящиеся к категории малых предприятий — в соответствии с критериями, установленными законом № 209-ФЗ, а также попавшие в выборку Росстата, должны по итогам квартала отчитаться в ведомство по форме ПМ. Ее актуальный бланк утвержден приказом Росстата от 21.08.2017 № 541. В данной форме указываются сведения о штате фирмы, зарплате сотрудников, оборотах компании, то есть основные экономические показатели деятельности фирмы.

Отчетность – это способ обобщения данных в специализированных формах, присущий, в первую очередь, бухгалтерскому учету. В основном она необходима для отражения итоговых результатов, которых достигла компания за какой-либо период, ее финансового положения, количественных характеристик деятельности, денежных потоков и иных показателей.

Нормативные акты и база

Статистическая отчетность представляет собой один из видов документации, который передается в органы государственной статистики. Ее формы установлены на законодательном уровне.

Достоверность приведенной информации подтверждается подписями должностных лиц в бланках, которые становятся юридическими документами, обязательными к представлению.

Юридические лица обязаны предоставлять статистическую отчетность. Это установлено Федеральным законом №282-ФЗ от 29.11.2007 и Постановлением Правительства РФ №620 от 18.08.2008.

Все бланки, предоставляемые в органы статистики, имеют утвержденную форму . Их могут устанавливать Федеральная служба государственной статистики и Министерство финансов Российской Федерации. Последний регламентирует формы, которые применяются для обобщения финансовых показателей.

Базой, на основании которой формируется статистическая отчетность, является бухгалтерский учет в компании, то есть статистические данные формируются из сведений, содержащихся в первичной документации. Переоценить значение статистики сложно, поэтому законодательством предусмотрена ответственность за искажение передаваемой информации и несоблюдение сроков.

Статистическая отчетность в нашей стране подразделяется на два вида: общая и отраслевая . Первая представляется всеми юридическими лицами, а вторая – только теми, которые имеют отношение к определенным отраслям деятельности, например, сельское хозяйство, металлургия и т.п.

Какие компании должны сдавать

Федеральным законодательством установлено, что передавать статистические отчеты должны следующие респонденты :

- юридические лица;

- государственные и муниципальные органы власти;

- иностранные компании, имеющие в пределах Российской Федерации свои ;

- индивидуальные предприниматели;

- малые предприятия.

Большинство индивидуальных предпринимателей имеют признаки малых предприятий, поэтому при сдаче отчетности они должны руководствоваться правилами, установленными для последних. В соответствии с данными правилами для них предусмотрен более простой порядок представления статистических отчетов (Федеральный закон №209-ФЗ от 24.07.2007).

Итак, компания или ИП признаются малыми в 2018 году при наличии следующих признаков :

- среднесписочная численность сотрудников в 2017 году не превысила 100 человек;

- годовая выручка без учета за этот же период не превысила 800 млн. руб.;

- доля участия иных компаний, которые не признаны малыми или средними, а также иностранных компаний составляет не более 49%;

- доля участия государства либо муниципалитетов, благотворительных фондов, общественных и религиозных объединений составляет не более 25%.

Если же годовая выручка составила сумму менее 120 млн. руб., а численность сотрудников была в 2017 году менее 15 человек, то такая компания признается микропредприятием.

Вышеперечисленные признаки оценивает Федеральная налоговая служба РФ, по результатам она вносит либо исключает компанию из соответствующего Единого реестра, который размещен на ее сайте nalog.ru .

В Федеральном законе №209-ФЗ от 24.07.2007 установлено, что сплошная статистическая проверка проводится каждые 5 лет, в остальной период статистическую отчетность сдают только те малые предприятия, которые по определенным критериям выбрал Росстат РФ.

О том, что компания попала в выборку, Росстат должен сообщить ее руководству, отправив письмо с соответствующим требованием, к которому должны быть приложены формы отчетности и правила по ее заполнению. Однако компании могут проверить данную информацию самостоятельно на сайте Госкомстата РФ www.gks.ru .

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Данное правило указано в Федеральном законе №402-ФЗ . Срок установлен до 31 марта 2019 года . Индивидуальные предприниматели бухгалтерскую отчетность могут не представлять, т.к. законодательство разрешает им не вести бухгалтерский учет.

Уточнить информацию по выборке Росстата для конкретного предприятия можно на сайте данного ведомства, а также получив соответствующее требование по почте. Наиболее часто органы статистики требуют сдачу следующих форм отчетности :

- ПМ – данную форму отчетности сдают малые предприятия. Отчетным периодом для нее установлен квартал. Форма ПМ должна быть представлена до 29-го числа следующего месяца после окончания квартала, то есть за последний квартал 2018 года отчетность необходимо представить до 29-го января 2019. Микропредприятия данную форму не заполняют.

- ПМ-пром – является ежемесячным отчетом, установлена для малых предприятий. Микропредприятия форму ПМ-пром не представляют. Данный отчет должен быть передан до 4-го числа следующего после отчетного месяца.

- 1-ИП – данную форму представляют индивидуальные предприниматели, если они не заняты в производстве сельскохозяйственной продукции. Данный отчет подготавливают к сдаче один раз в год до 2-го марта.

- 1-ИП (торговля) — представляют индивидуальные предпринимателями, занятые в розничной торговле и оказании бытовых услуг гражданам. Данный отчет представляется один раз в год до 17-го октября.

Для микропредприятий установлена своя форма статистической отчетности МП (микро). Она обобщает информацию за календарный год и должна быть представлена до 5-го февраля.

Все необходимые формы необходимо предоставлять в двух экземплярах. Первый передается в органы статистики , а второй с отметками о принятии – остается в компании .

Сегодня отчеты можно представить лично в территориальный орган статистики, по почте заказным письмом или в электронном виде. Причем электронную отчетность можно передать двумя способами: посредством системы электронного документооборота или непосредственно на сайте территориального органа Росстата, если организована такая техническая возможность (на сегодня лишь в нескольких регионах). Данные варианты возможны только при наличии .

Если отчетность передается посредством заказного письма или в электронном виде, то датой представления является дата отправки, которая подтверждается соответствующими квитанциями.

Ответственность

В случае нарушения сроков, согласно статье 13.19 КоАП РФ , предусматриваются административная ответственность и штрафы. Руководитель компании может заплатить от 10 000 до 20 000 рублей , а юридические лица – от 20 000 до 70 000 рублей .

Если компания допускает неоднократное нарушение сроков, то штраф для руководителя компании устанавливается в размере от 30 000 до 50 000 рублей , а для предприятий – от 100 000 до 150 000 рублей . Такие же штрафы применяются за непредставление статистической отчетности.

Узнайте особенности формирования отчетности малыми предприятиями из данного видео.

Статистическая отчетность микропредприятий - это сведенная к минимуму обязанность организаций, имеющих статус микропредприятия, отчитаться перед органами статистики. Один из таких отчетов, сдаваемых по итогам года, называется «Форма МП-микро»: кто должен сдавать этот отчет и в какие сроки, подскажет эта статья.

Статистическая отчетность касается абсолютно всех организаций, независимо от их размера. Некоторые отчеты нужно сдавать регулярно, в частности бухгалтерские итоги за год, а некоторые — через определенный период и только тем респондентам, которые попали в выборку Росстата. Именно таким отчетом является форма МП-микро, утвержденная Приказом Росстата от от 02.11.2018 № 654. Отчет называется «Сведения об основных показателях деятельности микропредприятия» и является ежегодным. Рассмотрим его особенности подробнее.

Форма МП-микро: кто обязан сдавать

Этот отчет предназначен исключительно для юридических лиц, которые относятся к категории микропредприятий. Это те организации, у которых в 2018 году:

- работало не более 15 работников;

- годовой доход от ведения предпринимательской деятельности составил не более 120 млн рублей;

- доля участия государственных образований, общественных и религиозных организаций и фондов не превышала суммарно 25 %;

- доля участия прочих компаний (в том числе иностранных) не превышала суммарно 49 %.

Превышение предельных значений в течение 3 календарных лет подряд приводит к утрате статуса.

Если фирма подходит под эти параметры, необходимо проверить, не попала ли она в выборку статистического наблюдения. Сделать это можно с помощью специального сервиса на сайте Росстата. Организации достаточно ввести в предложенную форму все свои данные (наименование, ОКПО, ИНН или ОГРН) и получить информацию обо всех отчетах в статистику, которые необходимо сдавать в 2019 году. Кроме того, органы Росстата заблаговременно уведомляют респондентов, попавших в выборку, о необходимости отчитаться. Такие письменные уведомления Росстат рассылает по известным ему адресам компаний.

МП-микро: сроки сдачи 2019

В 2019 году дата сдачи отчета МП-микро за 2018 год выпадает на 5 февраля. Никаких переносов не предусмотрено, так как это вторник. Именно эта дата фигурирует в Приказе Росстата как последний день для исполнения обязанности отчитаться. Опоздание грозит серьезным штрафом.

Особенности и порядок заполнения

Заполнить МП-микро совсем не сложно, он составлен в форме анкеты. В шапке, как обычно, необходимо написать реквизиты и наименование организации, а также ее почтовый адрес.

Далее в МП-микро идет раздел 1, в котором нужно ответить только на один вопрос: применяет ли фирма упрощенную систему налогообложения. Вариантов ответов, очевидно, два: «да» и «нет». Напротив правильного варианта нужно поставить отметку.

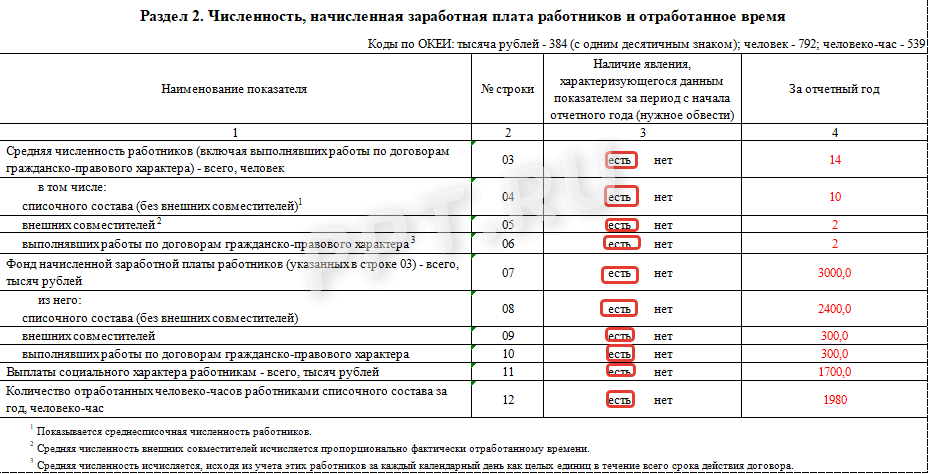

Второй раздел в бланке МП-микро более объемный. Он предназначен для сведений о численности и заработной плате работников. Для его заполнения потребуется рассчитать среднесписочную численность, а также указать число внешних совместителей и лиц, которые работают по договорам гражданско-правового характера. По такому же принципу необходимо разделить фонд оплаты труда. В конце нужно привести сведения о социальных выплатах сотрудникам, а также указать количество отработанных человеко-часов.

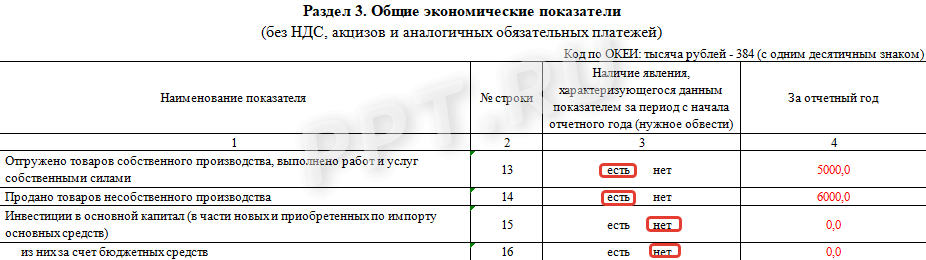

Третий раздел небольшой и называется «Общие экономические показатели». Заполнять нужно сведения об отгрузке товаров, выполнении работ и услуг. Также в этом же разделе нужно проинформировать орган статистики об инвестициях в основной капитал. Все данные нужно приводить в рублях, а из стоимости вычитать НДС и акцизы.

Четвертый раздел формы МП-микро предназначен для фирм, которые занимаются оптовой и розничной торговлей или являются предприятиями общественного питания. В нем следует отметить, есть или нет такие обороты, а также указать их объем за отчетный период.

Заключительный, пятый раздел отчета МП-микро должны заполнять организации, если в их штате есть водители и они используют для своих нужд любой грузовой или легковой транспорт. Даже один автомобиль обязывает бухгалтера заполнить этот раздел.

В конце отчет должен подписать бухгалтер, который его заполнял. Также нужно проставить дату заполнения и указать электронную почту и номер телефона.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Кроме сведений о деятельности организаций МП-микро, самые маленькие компании и индивидуальные предприниматели обязаны направлять в Росстат и другие формы:

- бухгалтерский баланс и форму № 2 (можно в упрощенном варианте) — до 31.03.2019;

- форму № МП (микро)-натура «Сведения о производстве продукции микропредприятием» для фирм, которые осуществляют производство продукции, добывающих, обрабатывающих производств, компаний, которые осуществляют производство и распределение электроэнергии, газа и воды, лесозаготовки, а также занимающихся рыболовством — до 25.01.2019 (Приказ Росстата от 27.07.2018 № 461 );

- годовую форму № 1-ИП «Сведения о деятельности индивидуального предпринимателя» исключительно для ИП — до 02.03.2019.

Кроме того, могут добавляться другие статистические документы в зависимости от отрасли, в которой работает фирма, и ее сферы деятельности.

Ответственность за несдачу

За нарушение сроков или игнорирование обязанности по сдаче статистической отчетности действуют крупные штрафы. Они предусмотрены статьей 13.19 КоАП РФ , и их размер составляет:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на организации — от 20 000 до 70 000 руб.

Повторное нарушение обойдется существенно дороже, штраф вырастает для должностных лиц до 50 000 рублей, а для юрлиц — до 150 000 рублей. Привлечь к ответственности орган статистики может в течение двух месяцев с даты совершения нарушения.