Учет валютных операций в 1с 8.2. Бухучет инфо

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

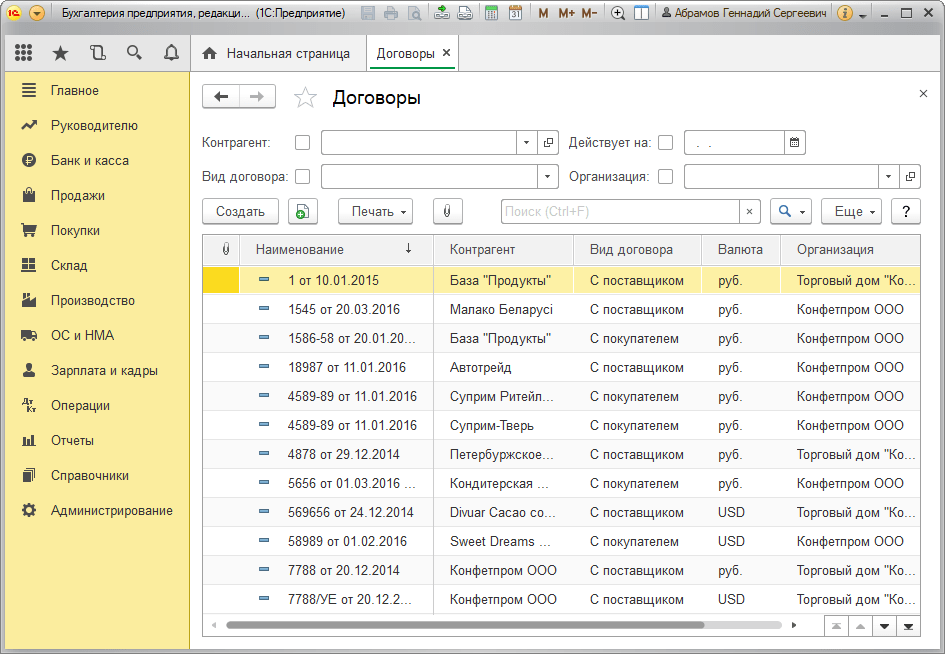

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

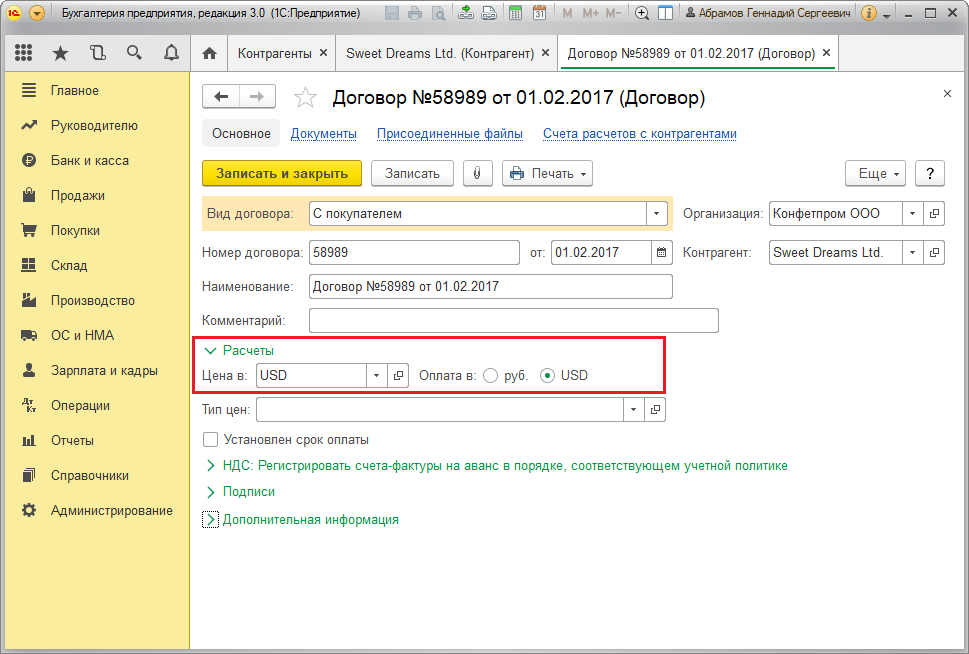

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

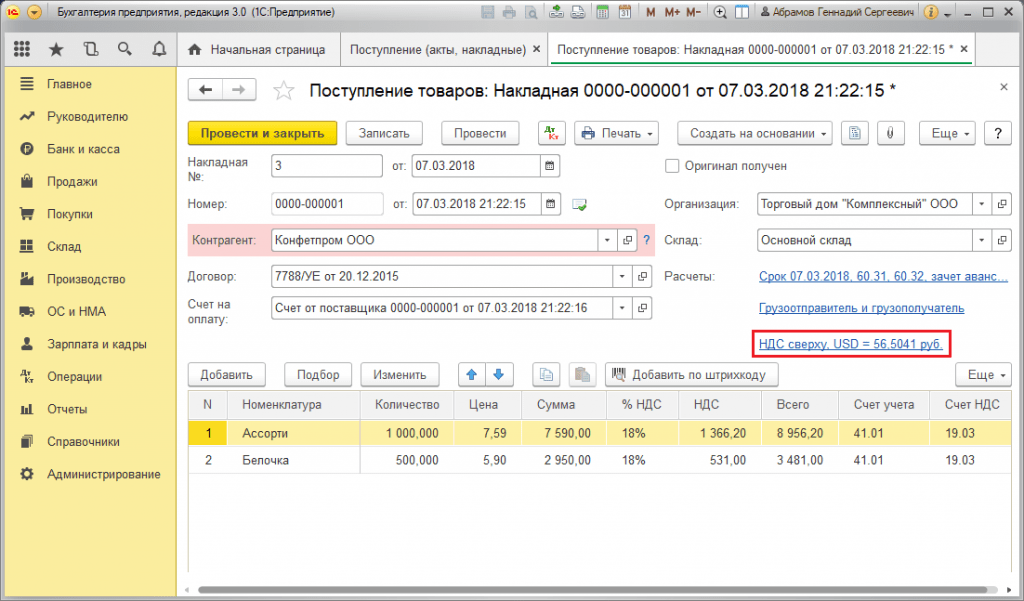

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

Покупка иностранной валюты в 1С:Бухгалтерия 8.3, редакция 3.0

2016-12-13T12:24:36+00:00На этом уроке мы рассмотрим оформление покупки валюты в 1С:Бухгалтерии 8.3, редакции 3.0.

Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Организация имеет право покупать валюту на внутреннем рынке РФ только через уполномоченные на это банки и только для следующих целей:

- оплата иностранному поставщику за товары, работы или услуги (импорт)

- оплата таможенных сборов в иностранной валюте

- оплата расходов сотрудника при заграничной командировке

- оплата валютного кредита

Для этого организация направляет в банк распоряжение на покупку валюты.

В распоряжении организация обязательно указывает:

- для каких целей нужна валюта

- документы, которыми оформлена сделка, на оплату которой покупается валюта (например, контракт с иностранным поставщиком, кредитный договор и т.п.)

Рабочий пример

Нам необходимо купить 100 долларов США для оплаты иностранному поставщику.

01 января 2016 года мы направили в банк (в котором у нас открыто два счёта - рублёвый и валютный) распоряжение на приобретение 100 долларов США по курсу не выше 75 рублей за доллар.

В этот же день банк списывает с нашего рублёвого счёта 7 500 рублей (100$ * 75 рублей):

При этом в учете мы отражаем покупку валюты в рублях по курсу ЦБ РФ на 2 января (он был равен 72.9299 рублей за доллар):

Комиссия банка за покупку валюты составила 100 рублей:

Казалось бы всё? Нет.

Во-первых , мы должны отразить в бухгалтерском учёте разницу между курсом ЦБ РФ (72.9299) и тем курсом, по которому наш банк приобрёл для нас валюту.

Если курс покупки нашего банка оказался ниже курса центробанка, то у нас возник внереализационный доход в размере разницы в курсах, умноженной на сумму купленной валюты.

Если же курс покупки нашего банка оказался выше курса центробанка, то у нас возник внереализационный расход в размере разницы в курсах, умноженной на сумму купленной валюты.

В нашем случае курс покупки банка (73 рубля) больше курса ЦБ РФ (72.9299), поэтому отразим прочий расход в размере 100$ * (73 - 72.9299) = 7 рублей и 1 копейка:

Во-вторых , оставшиеся после покупки валюты деньги (за вычетом разницы между курсами) банк вернёт нам обратно на рублёвый счёт 7 500 - 7 292.99 - 7.01 = 200 рублей:

Теперь оформим все эти операции в 1С:Бухгалтерии 8.3, редакции 3.0.

Загружаем курсы валют

Оформляем списание с рублевого счета на покупку валюты

Заходим в раздел "Банк и касса" пункт "Банковские выписки":

Создаем документ списания с нашего рублёвого счета 7 500 рублей банку на покупку валюты:

Заполняем выписку:

Проводим документ:

Оформляем поступление валюты на валютный счёт

В том же журнале "Банковские выписки" создаём поступление на наш текущий валютный счёт 100 долларов США:

Заполняем выписку:

Проводим документ:

Оформляем возврат неизрасходованных средств на покупку валюты

В том же журнале "Банковские выписки" создаём документ поступления оставшихся на 57 счету средств (200 рублей).

Покупка валюты в 1С 8.3 является достаточно простым процессом ввиду автоматизации многих процессов и упрощённого заполнения форм для отчётности. В качестве примера разберём ситуацию, в которой мы будем продавать 900 американских долларов в адрес банка ВТБ 24, получая в качестве обменного средства российские рубли. Ниже рассмотрим алгоритм и пример проводки покупки валюты в 1С 8.3 .

В таком случае проводка покупки валюты в 1С 8.3 (в качестве валюты выступает ₽) будет фактически идти в два этапа:

- С помощью документа об списании средств с расчётного счёта организации пройдёт перевод с валютного счёта на счёт банка, выбранного нами в качестве контрагента.

- Проводится документ об принятии средств на рублёвый счёт организации - от банка придёт, по сути, равный по стоимости эквивалент в рублях.

Рассмотрим пример покупки валюты в 1С 8.3

Для начала формируется документ "Списание с расчётного счёта". Обычно такая процедура делается через "Платёжное поручение", но для более быстрой обработки можно сделать сразу именно списание.

Обязательно обратите внимание на следующие поля:

- вид операции - нужно выбрать "Прочие расчёты с контрагентами";

- счёт расчётов - обязательно проставляется 57.22 (это как раз продажа или покупка любой валюты).

После того, как вы проведёте первый документ, просто ожидайте ответа от банка - от него теперь должны прийти рубли на ваш, соответственно, рублёвый счёт. Чтобы понять, работает ли это, нужно провести инструмент и проконтролировать его принятие системой.

Поступление на расчётный счёт после продажи любой валюты

После того, как средства поступят на ваш счёт, нужно будет создать документ об приходе "Поступление на расчётный счёт". Обязательно проверьте, верные ли реквизиты были автоматически проставлены программой - периодически могут возникать ошибки с подгрузкой нужных данных.

После того, как всё проверите и проведёте документ, проводки в системе будут иметь примерно такой вид:

Покупка валюты проводится точно так же, как и продажа. Меняется только вид операции и порядок их проведений - видом теперь будет 57.02.

У нас в продаже программные продукты 1С для любых видов деятельности.

Пример продажи и покупки валюты в 1С 8.3 (Бухгалтерия 3.0).

Пример продажи иностранной валюты

Для примера, возьмем ситуацию, что мы хотим продать 900 долларов США банку «ВТБ» и получить от него рублевый эквивалент.

Для начала определимся со справочниками, которые нам понадобятся:

- Контрагент-банк и договор с ним в валюте (USD)

- Наша организация и два банковских счета - рублей и долларовый

Продажа иностранной валюты происходить в два этапа:

- Мы переводим с нашего валютного счета денежные средства (документ Списание с расчетного счета)

- Получаем от банка-контрагента обратно рублевый эквивалент на наш рублевый р/с (документ Поступление на расчетный счет)

Рассмотрим заполнение документов:

Списание с расчетного счета

Чаще всего данный документ создается с помощью «Платежного поручения», но мы, для простоты, введем сразу "Списание с расчетного счета":

При заполнении документа следует обратить внимание на поля «Вид операции» - «Прочие расчеты с контрагентом» и поле «Счет расчетов» в табличной части - в него мы подставим счет 57.22 (Реализация иностранной валюты).

Всё, денежные средства мы отправили банку. После того, как банк обработает наш платеж, он вернет уже на рублевый счет рубли.

Для уверенности проведем документ и заглянем в проводки 1С 8.3:

Поступление от продажи иностранной валюты

После прихода денег на наш рублевый расчетный счет можно создать документ Поступление на расчетный счет. Обычно это делается с помощью загрузки из клиент-банка. Рекомендую проверить правильность реквизитов, которые подставила программа автоматически.

Документ должен быть заполнен следующим образом:

Следует обратить внимание на поля:

- Вид операции должен иметь значение «Поступления от продажи иностранной валюты»

- Договор - необходимо указать тот же договор, что был использован в документе «Списания»

- Курс валют

- Счет расчетов - если вы выбрали так же 57.22, проверьте что он установлен правильно

После проведения, можно убедится что в 1С 8.3 сформировались правильные бухгалтерские проводки по продаже валюты:

Покупка валюты в 1С

На процессе отражения покупки валюты в 1С 8.3 останавливаться подробно не будем. Он аналогичен продаже валюты. Делается аналогично, в два этапа - списание денег с рублевого расчетного счета, поступление на расчетный счет в иностранной валюте.

Следует обратить внимание следующие нюансы:

- Вид операции для списания - «Прочие расчеты с контрагентом»

- Вид операции для поступления - «Приобретение иностранной валюты»

- Счет расчетов - 57.02 (Приобретение иностранной валюты)

По материалам: programmist1s.ru