Корреляция в инвестициях на форексе и бирже. Что такое корреляция Коррелируются между собой

Раздел очень прост в использовании. В предложенное поле достаточно ввести нужное слово, и мы вам выдадим список его значений. Хочется отметить, что наш сайт предоставляет данные из разных источников – энциклопедического, толкового, словообразовательного словарей. Также здесь можно познакомиться с примерами употребления введенного вами слова.

Значение слова корреляция

корреляция в словаре кроссвордиста

корреляция

Словарь медицинских терминов

корреляция (лат. correlatio соотношение, корреляция)

1) в статистике

Толковый словарь русского языка. Д.Н. Ушаков

корреляция

корреляции, ж. (латин. correlatio) (науч.).

Соотношение, взаимная зависимость сопоставляемых понятий (филос.).

Взаимная связь явлений, находящихся в известной зависимости друг от друга. Рост безработицы и количество уголовных преступлений находятся в прямой корреляции друг к другу.

Толковый словарь русского языка. С.И.Ожегов, Н.Ю.Шведова.

корреляция

И, ж. (книжн.). Взаимная связь, соотношение.

прил. корреляционный, -ая, -ое.

Новый толково-словообразовательный словарь русского языка, Т. Ф. Ефремова.

корреляция

ж. Взаимная связь, соотношение предметов, явлений или понятий.

Энциклопедический словарь, 1998 г.

корреляция

в математической статистике - вероятностная или статистическая зависимость. В отличие от функциональной зависимости корреляция возникает тогда, когда зависимость одного из признаков от другого осложняется наличием ряда случайных факторов.

корреляция

КОРРЕЛЯЦИЯ (от позднелат. correlatio - соотношение) взаимная связь, взаимозависимость, соотношение предметов или понятий.

корреляция

КОРРЕЛЯЦИЯ стратиграфическая сопоставление друг с другом одновозрастных слоев осадочных и вулканических горных пород разных районов и привязка их к подразделениям единой стратиграфической шкалы.

корреляция

КОРРЕЛЯЦИЯ языковая

взаимообусловленность, связь, определенная зависимость языковых элементов.

Разновидность оппозиции в фонологии (Оппозиция в лингвистике).

Корреляция

Корреля́ция или корреляционная зависимость - статистическая взаимосвязь двух или более случайных величин. При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин.

Математической мерой корреляции двух случайных величин служит корреляционное отношение \eta либо коэффициент корреляции R (или r ). В случае если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической.

Впервые в научный оборот термин корреляция ввёл французский палеонтолог Жорж Кювье в XVIII веке. Он разработал «закон корреляции» частей и органов живых существ, с помощью которого можно восстановить облик ископаемого животного, имея в распоряжении лишь часть его останков. В статистике слово «корреляция» первым стал использовать английский биолог и статистик Фрэнсис Гальтон в конце XIX века.

Примеры употребления слова корреляция в литературе.

Между прочим, как это ни грустно, вулканологическая литература изобилует описаниями, авторы которых, не обременив себя сбором цифровых данных, тем не менее строят корреляции и делают серьезные выводы.

В своей явившейся поворотным пунктом статье 1959 года социолог Сеймур Мартин Липсет показал, что существует весьма высокая экспериментальная корреляция между стабильной демократией, с одной стороны, и уровнем экономического развития страны -- с другой, а также с другими показателями, относящимися к экономическому развитию, такими как урбанизация, образование и так далее.

Необходимо предостеречь, что вопреки обыденному словоупо треблению, когда мы просто говорим, что означающее ВЫРАЖАЕТ означаемое, во всякой семиологической системе имеются не два, а три различных элемента, ведь то, что я непосредственно воспринимаю, является не последовательностью двух элементов, а корреляцией , которая их объединяет.

Его подсознание произвело корреляцию частотных факторов, табулировало вероятность и выдало: - Его зовут Эдвард Экс.

Места исчезновения Экса, его новых появлений, его психологический индекс, плюс суммарная корреляция потайных мест, подходящих калеке тем, что в них его невозможно обнаружить.

Я вам удивляюсь, товарищ Выбегалло, на вашем месте я бы давно потребовал констатировать в протоколе, что здесь обнаружена несомненная корреляция между калориметрическими и контракционными характеристиками объекта.

Таким образом как бы устанавливается двойная корреляция между свободой личности и отчуждением, отказом от свободы личности и установлением порядка.

Более тесная корреляция обнаруживается между характером и импульсом к действию.

На самом деле эта корреляция настолько высока, что импульсы к действию могут сами по себе рассматриваться как часть синдрома.

Для оценки внутрипарного сходства близнецов вычисляли коэффициенты внутриклассовой корреляции Фишера и на их основе коэффициенты наследуемости.

Для оценки межвозрастной устойчивости суммарных показателей интеллекта подсчитывались ранговые корреляции по Спирмену.

Межвозрастные фенотипические корреляции для показателей вербального и общего интеллекта оказались значимыми в обеих выборках лишь при сравнении интеллекта в 6 и 7 лет и в 6 и 10 лет.

Однако в Колорадском исследовании были подсчитаны фенотипические и генетические корреляции между разными когнитивными показателями, полученными в разных возрастах.

Отчетливо видно, что в 7 лет корреляции вербальных характеристик с пространственными характеристиками, памятью и перцептивной скоростью оказываются ниже, чем в трех других возрастах.

Результирующие корреляции сначала оценивала ИЛ-машина тигра, потом они передавались для дополнительной обработки в бортовом процессоре нашей машины и наконец загружались в красную сеть, где со временем все заново начнут пережевывать стационарные ИЛы, они даже -- бывали такие случаи -- могут запросить исходные записи для пущей уверенности.

Корреляцией между двумя величинами называется статистическая взаимосвязь, при которой изменение одной из величин приводит к систематическому изменению другой. Количественной мерой корреляции является линейный коэффициент корреляции (называемый также коэффициентом корреляции Пирсона) , вычисляемый по формуле:

![]()

- r xy – коэффициент корреляции значений величин x и y;

- d x – отклонение некоторого значения ряда x от среднего значения этого ряда;

- d y – отклонение некоторого значения ряда y от среднего значения этого ряда.

Диапазон возможных значений коэффициента корреляции находится между +1 и -1. При этом возможны следующие варианты:

- +1 – прямая зависимость между величинами;

- |r xy| > 0.7 – ярко выраженная зависимость между величинами;

- 0.4 < |r xy| > 0.7 – средне выраженная зависимость между величинами;

- |r xy| < 0.4 – слабо выраженная зависимость между величинами;

- -1 – обратная зависимость между величинами.

Важно заметить, что чем больше выборка значений, тем при меньшей величине модуля коэффициента корреляции можно говорить о наличии зависимости между x и y. К сожалению, в формуле заложена ловушка, которая применительно к финансовым инструментам может сыграть с инвестором злую шутку. В числителе отклонения величин могут иметь как одинаковые, так и разные знаки, поэтому произведение может также быть как положительным, так и отрицательным. В знаменателе же отклонения возведены в квадрат, что гарантирует положительность знаменателя. Пока что мы просто обратим на это внимание, а позже вернёмся к тому, что из этого может получиться.

Практический смысл вычисления корреляции между финансовыми инструментами заключается в получении важных фундаментальных данных, необходимых для принятия торговых решений. Реакция рынков на выход важных экономических новостей выражается в том, что вначале в движение приходят цены основных активов (золото, нефть, фьючерсы на промышленные индексы), иногда доходность . Как следствие, изменяются валютные курсы и котировки акций. Отслеживая взаимосвязь отдельных инструментов, а также причинно-следственные отношения между изменениями цен, можно оперативно пересматривать торговые и инвестиционные планы. Кроме того, анализ корреляций используется в управлении как обязательная часть .

Можно наглядно представить корреляцию двух величин в виде графика в координатах время-амплитуда. Например, при отрицательной корреляции получим подобную картину:

Знание корреляции активов снижает риски портфеля

Пусть, например, есть 2 актива. Для простоты представим, что их цены зависят от времени по закону синусоиды. Тогда при корреляции +1 получим полное наложение волн и открытие сделок по обоим активам будет равносильно удвоению позиций по одному из них. Корреляция -1, наоборот, означает взаимную компенсацию прибылей и убытков активов. Разумеется, удачно подобранные активы в целом не ходят вокруг одного и того же уровня, а имеют тенденцию к росту с течением времени. Кроме того, при одних активов, рост по другим позволяет минимизировать суммарный риск портфеля:

Процесс, называемый ребалансировкой портфеля, позволяет получать доход, попеременно меняя долю активов в портфеле. Наиболее просто это достигается при ярко выраженной отрицательной корреляции. Предположим, что изначально в портфеле были активы А и В с обратной корреляцией и соотношением 1:1, на общую сумму 1 млн рублей. В течение полугода актив А упал в цене на 20% и его стоимость из первоначальных 500 тыс. рублей стала 400 тыс. рублей. Актив В, наоборот, вырос на 20% и его стоимость поднялась до 600 тыс. рублей. Общая стоимость портфеля не изменилась и по-прежнему составляет 1 млн рублей. Теперь 50% актива В (300 тыс.) перекладываем в А и его стоимость теперь составляет 700 тыс., а актива В – 300 тыс.

В следующие полгода происходит противоположный процесс: активы возвращаются к своей изначальной цене. Теперь актив А вместо 700 тыс. стоит 840 тыс., а актив В вместо 300 тыс. - 240 тыс. Общая стоимость портфеля, таким образом, составила 1 млн 80 тыс. руб., т.е. его доходность за счёт ребалансировки – 8% годовых. Без ребалансировки доходность портфеля составила бы 0%. Реальные ситуации намного сложнее, т.к. корреляции большинства инструментов находятся в пределах между +0.5 и -0.5. Если рассмотреть график риск-доходность для разных соотношений двух инструментов при различных значениях корреляции, то получим следующую картину:

Как видно, чем ниже значение коэффициента корреляции инструментов, тем больше возможная доходность портфеля при одном и том же значении риска, либо тем меньше риск при одном и том же значении доходности.

Корреляция на форексе

Распространённая стратегия, основанная на корреляции валютных пар, заключается в том, что в случае резкого отклонения коэффициента корреляции от текущего значения, сделки открываются в направлении восстановления этого значения. Например, если пары EURUSD и GBPUSD длительное время двигались в одном направлении, то при их сильном расхождении можно ожидать сближения, если расхождение не вызвано долговременными (например, изменение учётной ставки).

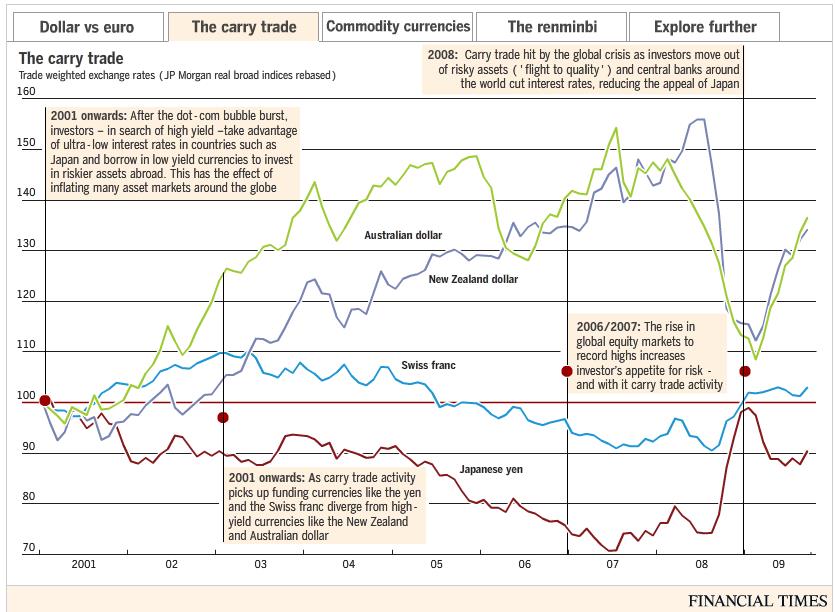

Кроме того, корреляция валютных пар используется при комплексной оценке рынка. Например, накануне ипотечного кризиса 2008—2009 годов, когда австралийский и новозеландский доллары, а также английский фунт имели высокую ключевую ставку, большое развитие получила стратегия торговли под названием carry trade. Она заключалась в том, что при благоприятных для фондовых рынков событиях особенно активно росли пары этих валют с иеной, традиционно отличающейся очень низкой ставкой, они же и активно снижались при неблагоприятных событиях.

При том, что никакая корреляция не может затрагивать абсолютно все временные интервалы и возможны разнонаправленные движения валют, но ярко выраженное однонаправленное движение, как правило, говорит о наличии общего фундаментального «драйвера». Это облегчает планирование сделок. В частности, нет смысла искать откаты и внутри дня работать , если все чётко коррелирующие пары идут в одном направлении.

Посмотреть таблицу корреляции валютных пар и некоторых других инструментов в реальном времени можно на myfxbook.com/forex-market/correlation. Из этой таблицы видно, что практически не коррелируют между собой пары EURUSD и AUDCAD. В случае одновременного открытия сделок по этим парам можно не опасаться ни суммирования убытков, ни перекрывания прибыли по одной паре убытком по другой.

На этом графике показано, как австралийский и новозеландский доллары, обратно коррелирующие с «валютами-убежищами» иеной и швейцарским франком, активно росли в период наибольшего дифференциала ключевых ставок. Эта тенденция сменилась на противоположную после того, как с углублением ипотечного кризиса начался период срезания ставок.

Не бывает следствий без причины

Корреляция цен активов в чём-то подобна трендам: чем больше временной интервал для её расчёта, тем медленнее она изменяется. Но есть и то, что выгодно отличает корреляцию от многих других методов. Её можно рассчитать для таких пар активов, которые не торгуются ни на одной бирже (нефть-газ, нефть-золото), что позволяет дополнить арсенал аналитика ценной информацией, позволяющей «читать рынок между графиками».

Любая корреляция двух и более величин всегда имеет причинно-следственную связь. Одна из величин является определяющей, от которой зависит другая (или другие). Корреляция на фондовом рынке – не исключение. Например, в паре нефть-газ длительное время определяющими были котировки нефти. На графике ниже можно заметить, что расширение спреда между нефтью и газом за счёт резкого относительного роста газа сменялось столь же резким возвратом к относительному равновесию:

В то же самое время, в другой паре активов, золото-нефть, определяющим является уже золото. При значительном расширении (резкий рост или падение нефти при более стабильном золоте) именно нефть восстанавливает нарушенное равновесие:

Отслеживая подобное поведение «ведомых» активов, можно открывать сделки в сторону восстановления баланса. Кстати, корреляция на часто имеет в основе привязку некоторых валют к сырьевым активам. Их так и называют: «сырьевые валюты». Например, сильно зависят от нефти канадский доллар и рубль. В обоих случаях, корреляция прямая: чем дороже нефть, тем выше курс этих валют по отношению к доллару США.

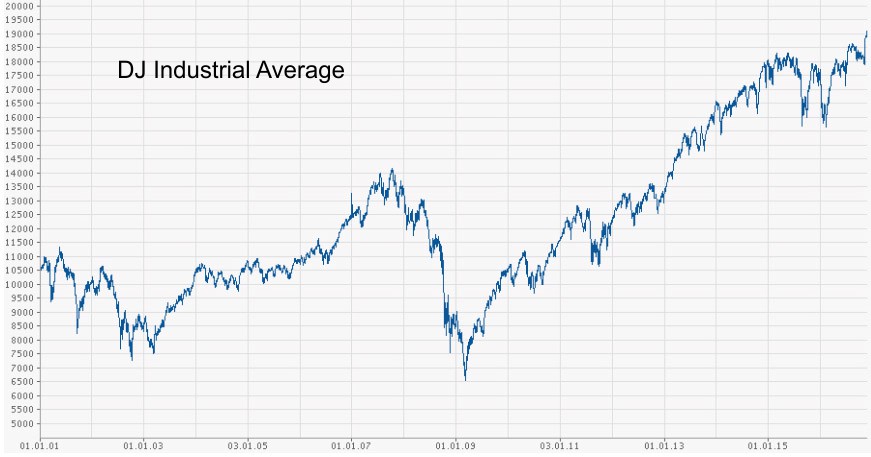

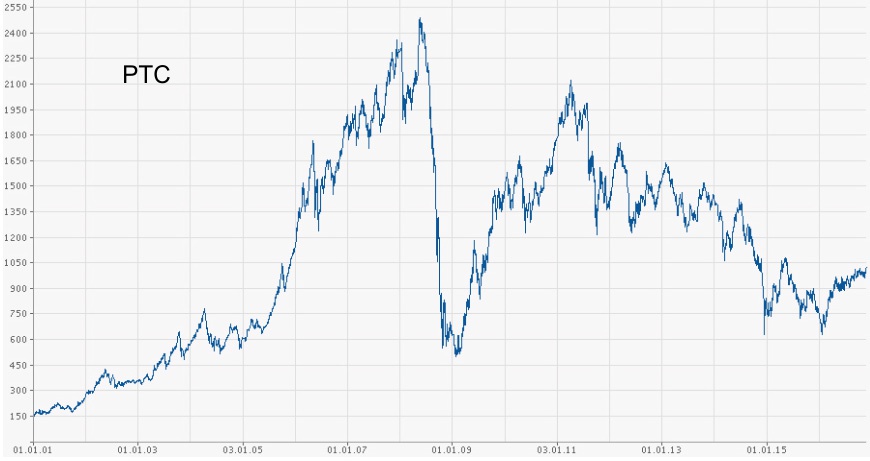

В случае рубля корреляция графиков настолько чёткая, что может быть использована в торговой стратегии. Рассмотрим начало 2014 года. Нефть торгуется около 110$ за баррель, после чего на некоторое время поднимается чуть выше. Рубль же в это время, напротив, с 33 за доллар США кратковременно снижается до 36. На какой-то момент корреляция становится практически обратной, но равновесие быстро восстанавливается и рубль возвращается к курсу 33 за доллар, послушно следуя за нефтью. Ещё более яркий пример мы видим в конце 2014 года, когда произошло резкое ослабление рубля на фоне гораздо более плавно снижающейся нефти. И в этот раз нарушенное равновесие вскоре восстановилось благодаря укреплению рубля. С течением времени корреляция может претерпевать сильные изменения и даже из прямой переходить в обратную. Особенно ярко это проявилось в случае корреляции индексов Dow Jones Industrial Average и РТС.

В конце 2007 года, когда начали проявляться первые признаки ипотечного кризиса в США, индекс DJ развернулся вниз, но индекс РТС, благодаря активному росту нефтяных котировок, ещё только подбирался к историческому максимуму. Однако, в дальнейшем резкий обвал всех фондовых индексов мира сказался и на нефти. Это привело к тому, что индекс РТС по темпам падения практически в 2 раза превысил DJ. Кроме нефти, на темпах падения индекса РТС сказался и общий отток капиталов из развивающихся рынков.

Однако, кризис был недолгим и уже в начале 2009 года сменился экономическим ростом. Высокая корреляция между DJ и РТС наблюдалась вплоть до апреля 2012 года, который ознаменовался исчерпанием возможностей сырьевой модели развития российской экономики. Начиная с этого года, даже дорогая нефть уже не обеспечивала экономический рост. В дальнейшем в России экономический спад лишь усугубился на фоне дешевеющей нефти, тогда как американская экономика получила дополнительный стимул для роста. Корреляция между и стала обратной.

Само по себе наличие корреляции между активами ещё не означает, что на этом можно строить стратегию торговли или инвестирования. Предположим, нас интересует корреляция акций компании IBM за последние 12 месяцев (см. impactopia.com/correlation). Итак, на 4 месте по величине корреляции находится Banco Santander (около 0,43). Скорее всего, это просто случайное совпадение или системный недостаток самого метода расчёта корреляций.

Математическая ловушка

Как я уже упоминал выше, формула расчёта коэффициента корреляции очень чувствительна к знакам отклонений значений величин от их средних значений. Если эти отклонения чаще имеют одинаковые знаки, получается высокое значение коэффициента корреляции. Но будет ли это значение иметь смысл? Ответ вовсе не очевиден. Рассмотрим практический пример. Предположим, на графиках двух величин одновременно имеется :

Тогда новые значения этих величин будут систематически оказываться по одну сторону от их средних значений. Это приведёт к высокой положительной корреляции. К сожалению, никакой пользы от этой информации не будет, т.к. кроме наличия гэпа, ничего общего между графиками нет. Это лишь наглядный пример того, что при расчёте корреляции допускается использовать исключительно стационарные ряды значений, т.е. ряды, в которых нет трендовой составляющей. Это означает, что расчёт корреляций в мире финансовых активов неизбежно приводит к переоценке значимости факторов, в действительности имеющих случайный характер. Поймите правильно: важно не выискивать эти факторы и вводить на них специальные поправки, а показать саму суть явления и не искать очередной Грааль там, где его нет.

Впрочем, не всё так плохо. Есть способ обойти влияние трендов путём расчёта корреляции не самих цен, а их приращений. Тогда упомянутый выше ГЭП окажется статистическим выбросом, практически не влияющим на результат. Осталось лишь дождаться, когда такой подход возобладает. Не всегда можно найти свежие данные по корреляции активов. В таких случаях их можно рассчитать при помощи Microsoft Excel. Для этого котировки записываются в виде двух диапазонов ячеек, а затем в одной из свободных ячеек записывается функция следующего вида: =КОРРЕЛ (массив 1; массив 2). Массив может выглядеть, например, так: A1:A100. Для расчёта корреляции по приращениям цен, эта программа полезна вдвойне, ведь на основе цен закрытия нужно вначале рассчитать сами приращения.

Резюме

Корреляция между ценами активов — важный инструмент как анализа данных, так и управления рисками при портфельных инвестициях. Но, как и все статистические подходы, он не лишён серьёзных недостатков:

- наличие выраженной корреляции между данными в прошлом не может гарантировать её в будущем;

- используемая математическая модель имеет большие погрешности в периоды тренда.

Применение корреляционного подхода принесёт максимальную пользу в дополнение к другими методами анализа и управления капиталом. В комментариях предлагаю обсудить, как можно зарабатывать на корреляции конкретных активов. Свои примеры я привел в статье, жду ваших для обсуждения.

Всем профита!

В нашем мире все взаимосвязано, где-то это видно невооруженным глазом, а где-то люди даже и не подозревают о существовании такой зависимости. Тем не менее в статистике, когда имеют в виду взаимную зависимость, часто употребляют термин "корреляция". Его нередко можно встретить и в экономической литературе. Давайте попробуем вместе разобраться, в чем состоит суть этого понятия, какие бывают коэффициенты и как трактовать полученные значения.

Итак, что такое корреляция? Как правило, под этим термином подразумевают статистическую взаимосвязь двух или нескольких параметров. Если изменяется значение одного или нескольких из них, это неизбежно сказывается на величине остальных. Для математического определения силы такой взаимозависимости принято использовать различные коэффициенты. Следует отметить, что в случае, когда изменение одного параметра не приводит к закономерному изменению другого, но влияет на какую-либо статистическую характеристику данного параметра, такая связь является не корреляционной, а просто статистической.

История термина

Для того чтобы лучше разобраться, что такое корреляция, давайте немного окунемся в историю. Данный термин появился в XVIII веке благодаря стараниям французского палеонтолога Этот ученый разработал так называемый «закон корреляции» органов и частей живых существ, который позволял восстановить облик древнего ископаемого животного, имея в наличии лишь некоторые его останки. В статистике это слово вошло в обиход с 1886 года с легкой руки английского статистика и биолога В самом названии термина уже содержится его расшифровка: не просто и не только связь - «relation», а отношения, имеющие между собой нечто совместное - «co-relation». Впрочем, четко объяснить математически, что такое корреляция, смог только ученик Гальтона, биолог и математик К. Пирсон (1857 - 1936). Именно он впервые вывел точную формулу для расчета соответствующих коэффициентов.

Парная корреляция

Так называют отношения между двумя конкретными величинами. К примеру, доказано, что ежегодные затраты на рекламу в Соединенных Штатах очень тесно связаны с величиной внутреннего валового продукта. Подсчитано, что между этими величинами в период с 1956 по 1977 год составил 0,9699. Другой пример - число посещений интернет-магазина и объем его продаж. Тесная связь выявлена между такими величинами, как пива и температура воздуха, среднемесячная температура для конкретного места в текущем и предыдущем году и т. д. Как трактовать коэффициент парной корреляции? Сразу отметим, что он принимает значение от -1 до 1, причем отрицательное число обозначает обратную, а положительное - прямую зависимость. Чем больше модуль результата подсчетов, тем сильнее величины влияют друг на друга. Нулевое значение обозначает отсутсвие зависимости, величина меньше 0,5 говорит о слабой, а в противном случае - о ярко выраженной взаимосвязи.

Корреляция Пирсона

В зависимости от того, по какой шкале измерены переменные, для расчетов применяют тот или иной Фехнера, Спирмена, Кендалла и т. д.). Когда исследуют интервальные величины, чаще всего используют индикатор, придуманный

Этот коэффициент показывает степень линейных связей между двумя параметрами. Когда говорят о корреляционном отношении, чаще всего его и имеют в виду. Данный показатель стал настолько популярным, что его формула есть в Excel и при желании можно самому на практике разобраться, что такое корреляция, не вдаваясь в тонкости сложных формул. Синтаксис этой функции имеет вид: PEARSON(массив1, массив2). В качестве первого и второго массивов обычно подставляют соответствующие диапазоны чисел.

06.06.2018 15 091 0 Игорь

Психология и общество

Все в мире взаимосвязано. Каждый человек на уровне интуиции пытается найти взаимосвязи между явлениями, чтобы иметь возможность влиять на них и управлять ними. Понятие, которое отражает эту взаимосвязь, называется корреляцией. Что она означает простыми словами?

Содержание:

Понятие корреляции

Корреляция (от латинского «correlatio» – соотношение, взаимосвязь) – математический термин, который означает меру статистической вероятностной зависимости между случайными величинами (переменными).

Пример: возьмем два вида взаимосвязи:

- Первый – ручка в руке человека. В какую сторону движется рука, в такую сторону и ручка. Если рука находится в состоянии покоя, то и ручка не будет писать. Если человек чуть сильнее надавит на нее, то след на бумаге будет насыщеннее. Такой вид взаимосвязи отражает жесткую зависимость и не является корреляционным. Это взаимосвязь – функциональная.

- Второй вид – зависимость между уровнем образования человека и прочтением литературы. Заранее неизвестно, кто из людей больше читает: с высшим образованием или без него. Эта связь – случайная или стохастическая, ее изучает статистическая наука, которая занимается исключительно массовыми явлениями. Если статистический расчет позволит доказать корреляционную связь между уровнем образованности и прочтением литературы, то это даст возможность делать какие-либо прогнозы, предсказывать вероятностное наступление событий. В этом примере с большой долей вероятности можно утверждать, что больше читают книги люди с высшим образованием, те, кто более образован. Но поскольку связь между данными параметрами не функциональная, то мы можем и ошибиться. Всегда можно рассчитать вероятность такой ошибки, которая будет однозначно невелика и называется уровнем статистической значимости (p).

Примерами взаимосвязи между природными явлениями являются: цепочка питания в природе, организм человека, который состоит из систем органов, взаимосвязанных между собой и функционирующих как единое целое.

Каждый день мы сталкиваемся с корреляционной зависимостью в повседневной жизни: между погодой и хорошим настроением, правильной формулировкой целей и их достижением, положительным настроем и везением, ощущением счастья и финансовым благополучием. Но мы ищем связи, опираясь не на математические расчеты, а на мифы, интуицию, суеверия, досужие домыслы. Эти явления очень сложно перевести на математический язык, выразить в цифрах, измерить. Другое дело, когда мы анализируем явления, которые можно просчитать, представить в виде цифр. В таком случае мы можем определить корреляцию с помощью коэффициента корреляции (r), отражающего силу, степень, тесноту и направление корреляционной связи между случайными переменными.

Сильная корреляция между случайными величинами – свидетельство наличия некоторой статистической связи конкретно между этими явлениями, но эта связь не может переноситься на эти же явления, но для другой ситуации. Часто исследователи, получив в расчетах значительную корреляцию между двумя переменными, основываясь на простоте корреляционного анализа, делают ложные интуитивные предположения о существовании причинно-следственных взаимосвязей между признаками, забывая о том, что коэффициент корреляции носит вероятностный характер.

Пример: количество травмированных во время гололеда и число ДТП среди автотранспорта. Эти величины будут коррелировать между собой, хотя они абсолютно не взаимосвязаны между собой, а имеют только связь с общей причиной этих случайных событий – гололедицей. Если же анализ не выявил корреляционной взаимосвязи между явлениями, это еще не является свидетельством отсутствия зависимости между ними, которая может быть сложной нелинейной, не выявляющейся с помощью корреляционных расчетов.

Первым, кто ввел в научный оборот понятие корреляции, был французский палеонтолог Жорж Кювье . Он в XVIII веке вывел закон корреляции частей и органов живых организмов, благодаря которому появилась возможность восстанавливать по найденным частям тела (останкам) облик всего ископаемого существа, животного. В статистике термин корреляции впервые применил в 1886 году английский ученый Френсис Гальтон . Но он не смог вывести точную формулу для расчета коэффициента корреляции, но это сделал его студент – известнейший математик и биолог Карл Пирсон.

Виды корреляции

По значимости – высокозначимая, значимая и незначимая.

|

Виды |

чему равен r |

|

Высокозначимая |

r соответствует уровню статистической значимости p<=0,01 |

|

Значимая |

r соответствует p<=0,05 |

|

Незначимая |

r не достигает p>0,1 |

Отрицательная (уменьшение значения одной переменной ведет к росту уровня другой: чем больше у человека фобий, тем меньше вероятность занять руководящую должность) и положительная (если рост одной величины влечет за собой увеличение уровня другой: чем больше нервничаешь, тем больше вероятность заболеть). Если связи между переменными нет, то тогда такая корреляция называется нулевой.

Линейная (когда одна величина возрастает или убывает, вторая тоже увеличивается или уменьшается) и нелинейная (когда при изменении одной величины характер изменения второй невозможно описать с помощью линейной зависимости, тогда применяются другие математические законы – полиномиальной, гиперболической зависимости).

По силе .

Коэффициенты

В зависимости от того, к какой шкале относятся исследуемые переменные, рассчитываются разные виды коэффициентов корреляции:

- Коэффициент корреляции Пирсона, коэффициент парной линейной корреляции или корреляция моментов произведений рассчитывается для переменных с интервальной и количественной шкалой измерения.

- Коэффициент ранговой корреляции Спирмена или Кендалла – когда хотя бы одна из величин имеет порядковую шкалу либо не является нормально распределённой.

- Коэффициент точечной двухрядной корреляции (коэффициент корреляции знаков Фехнера) – если одна из двух величин является дихотомической.

- Коэффициент четырёхполевой корреляции (коэффициент множественной ранговой корреляции (конкордации) – если две переменные дихотомические.

Коэффициент Пирсона относится к параметрическим показателям корреляции, все остальные – к непараметрическим.

Значение коэффициента корреляции находится в пределах от -1 до +1. При полной положительной корреляции r = +1, при полной отрицательной – r = -1.

Формула и расчет

Примеры

Необходимо определить взаимосвязь двух переменных: уровня интеллектуального развития (по данным проведенного тестирования) и количества опозданий за месяц (по данным записей в учебном журнале) у школьников.

Исходные данные представлены в таблице:

|

№ |

Данные по уровню IQ (x) |

Данные по количеству опозданий (y) |

|

Сумма |

1122 |

|

|

Среднее арифметическое |

112,2 |

Чтобы дать правильную интерпретацию полученному показателю, необходимо проанализировать знак коэффициента корреляции (+ или -) и его абсолютное значение (по модулю).

В соответствии с таблицей классификации коэффициента корреляции по силе делаем вывод о том, rxy = -0,827 – это сильная отрицательная корреляционная зависимость. Таким образом, количество опозданий школьников имеет очень сильную зависимость от их уровня интеллектуального развития. Можно сказать, что ученики с высоким уровнем IQ опаздывают реже на занятия, чем ученики с низким IQ.

Коэффициент корреляции может применяться как учеными для подтверждения или опровержения предположения о зависимости двух величин или явлений и измерения ее силы, значимости, так и студентами для проведения эмпирических и статистических исследований по различным предметам. Необходимо помнить, что этот показатель не является идеальным инструментом, он рассчитывается лишь для измерения силы линейной зависимости и будет всегда вероятностной величиной, которая имеет определенную погрешность.

Корреляционный анализ применяется в следующих областях:

- экономическая наука;

- астрофизика;

- социальные науки (социология, психология, педагогика);

- агрохимия;

- металловедение;

- промышленность (для контроля качества);

- гидробиология;

- биометрия и т.д.

Причины популярности метода корреляционного анализа:

- Относительная простота расчета коэффициентов корреляции, для этого не нужно специальное математическое образование.

- Позволяет рассчитать взаимосвязи между массовыми случайными величинами, которые являются предметом анализа статистической науки. В связи с этим этот метод получил широкое распространение в области статистических исследований.

Надеюсь, теперь вы сможете отличить функциональную взаимосвязь от корреляционной и будете знать, что когда вы слышите по телевидению или читаете в прессе о корреляции, то под ней подразумевают положительную и достаточно значимую взаимозависимость между двумя явлениями.